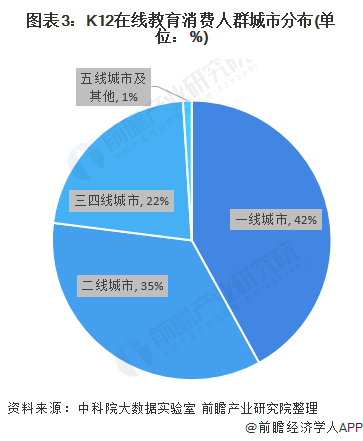

一直以来,在线教育行业被认为是教育行业与信息技术产业的交集产业。而随着互联网技术、移动互联网基础设施日渐成熟、用户习惯向线上大规模迁移的背景下,我国在线年起呈现出持续升温的局面,市场规模和用户规模不断增长。2019年,素质教育、在线大班和高等学历教育的迅速发展进一步贡献了在线在线后为行业消费主力军,K12在线教育市场集中在一二线在线教育机构的主力军,占比高达80%;50岁及以上人群占比8%,20-29岁人群占比12%。其中,值得注意的是,30-39岁这部分人群大多为受过良好教育的80后,同时自身事业也处于上升期,无论是自身的经济实力,还是正在或即将面临的孩子升学压力,种种因素叠加让他们更加注重孩子的教育。

K12在线教育的消费主力军目前依旧集中在一二线在线教育品牌来说,三四五线城市的在线教育消费市场还是一个待开发的巨大金矿。

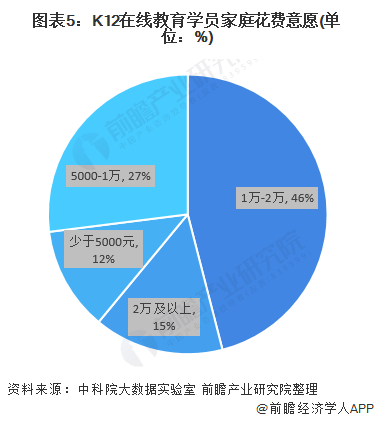

中产阶级K12在线教育市场消费较大,超过60%的家长愿意花费1万元以上用于孩子K12在线在线教育市场的家庭往往拥有较强消费能力,年收入在10万-100万区间的中产家庭占83%,这与当下整体的社会氛围相一致。相比较而言,中产阶级家庭抗风险能力略弱,不安全感更强,所以中产阶级非常重视子女的教育,甚至往往会形成集体焦虑。为了缓解焦虑,不输在起跑线上,中产阶级家长会更加积极帮孩子报补习班。高收入家庭(100万以上)也很重视子女教育,但其子女的教育选择范围更广,比如在高中、大学本科就可选择出国留学等,而收入较低的家庭由于生存压力对子女教育往往处于心有余而力不足的状态。

61%的家庭表示他们愿意每年至少花费超1万元用于孩子的K12在线%的家长表示愿意每年花费5000-1万用于孩子的K12在线教育。尽管花费不菲,绝大多数家庭依然认为,在线教育有显著的学习效果和较高性价比。

更多行业相关数据请参考前瞻产业研究院《中国K12教育行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对K12教育行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来K12教育行业发展轨迹及实践经验,对K12教育行业未来的...

本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:)

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

在线教育趋势不改【组图】src=2022年中国在线教育市场发展趋势变化分析抖音成为素质教育

有望接棒K12【组图】src=2022年中国在线教育行业市场现状及发展趋势

有望成为“最热”赛道?src=2022年中国在线职业教育行业用户画像分析“20+”成为职教用户主力军【组图】