重视 花纱商场有价无市 上下流库存皆处近三年高位

2023-12-19

作者: 乐鱼官方下载

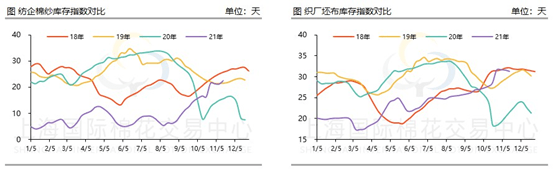

十月以来,棉纺现货商场与期货商场走出了一个彻底不同的境况。期货方面,郑棉一路走高,最高涨至22960元/吨,创近十年高点;而棉纱最高竟到达30510元/吨,创上市来新高。但棉纺商场却在“金九银十”传统旺季则一向体现不温不火,与商场预期距离较大。乃至在期货继续上涨以来,反而走势渐淡。花纱现货价格这一块跟从期货也有2000元以上的上涨,但商场成交却没有遵从“买涨不买跌”的趋势出现。一来下流织厂对大涨的质料抵触情绪较大,二来多地仍施行“双控”方针,纺企、织厂开机率均较低,需求难以改进,因而多按需收购。一些纺企反响现已好久没有新订单了,最多的乃至有20天没有接到订单。据了解,现在纱价若按纺纱周期20日前棉花质料价格来算还尚有赢利,但以当时盘面来算,根本处于亏本状况。纺企棉花质料库存仍然处近4年最高,约在35天左右。

当时纯棉纱商场仍然较为惨白,纺企制品库存也逐步累积至2018年高位。到10月29日,纺企棉纱制品库存日均在22.5天左右。规模性大厂在十月底根本前期订单挨近结尾,库存在15天左右,中小纱厂遍及在20天左右,部分纱厂库存乃至现已有30天的库存。归根究底仍是下流的需求出现了问题。进入黄金9月后,织厂订单只维系在11-12天上下,远逊于疫情的2020年和贸易战的2019年,而一起下流棉布织厂的制品库存也在从前同期高位了。据了解,纺企及布厂对后市无法表示出达观。一起,织厂订单在7-8月却出现冷季不淡的特征,当时订单较少有部分原因是,因疫情导致的全球供需错配和物流隔绝导致的订单前移,跟着海外印度,越南等传统纺织加工基地的复产复工,也会分流走一波潜在的需求。